成長戦略: 「オレじゃないほうがうまくいく」

こんにちは、経営コンサルタントの入野です。

本日の事業計画書の書き方は

成長戦略について解説します。

事業を拡大するフェーズ(設立2~3年ぐらい)について

記述するセクションです。

「成長」と一言でいっても、業績目標としてはいろいろあります。

・ 売上高

・ 経常利益

・ 当期利益

・ 人員数

・ 店舗数

・ 単月黒字化

・ 累積債務の完済

・ 認知度

・ 業界での評判

など

しかし、ポイントは、

どんなに素晴らしいベンチャーでも

必ずしもすべての業績目標を同時に達成することはできないということ。

例えば、「売上高」vs「単月黒字化」

ベンチャーの雄アマゾンでさえ、

売上の拡大の一方で、慢性的な赤字に悩まされ、

投資家やアナリストに叩かれました。

別の例は「店舗数」vs「累積債務の完済」

飲食店の場合は、1店舗目が繁盛していれば、

1店舗目の累積債務を完済する前に

資金調達をして多店舗展開をする場合もあります。

成長戦略のセクションで大切なのは、

何を成長として目指し、

何を成長とは見なさずにトレードオフとして捨てるか。

「捨ての定義」です。

立ち上げに成功した既存の事業に加えて、

新たな新規事業を模索しようとする経営者は多くいます。

新しいことにチャレンジする精神は評価するべきですが、

問題なのは、土地勘(≒人脈、技術、ノウハウ、顧客リスト)のない新規事業をはじめようとするケース。

あまり良くはありません。

理由は、土地勘がなければ、新規事業の成功確率は非常に低いから。

新規事業の成功確率の相場は

目安として、大手ベンチャーキャピタルの年間ディールフローを参考にすると:

1. 電話や面談するだけの興味が湧くレベル: 12000社(≒100%とする)

2. デューディリジェンスまでいくレベル: 400社 ≒ 3%

3. 投資実行までいくレベル: 90社 ≒ 0.7%

4. IPOやhappy Buyoutはさらに2分の1以下 ≒ 0.3%

新規事業は「センミツの世界」なのです。

「センミツの世界」をくぐりぬけてせっかく立ち上げに成功した会社を

再び死屍累々の世界へ放り込むのはあまり好ましくありません。

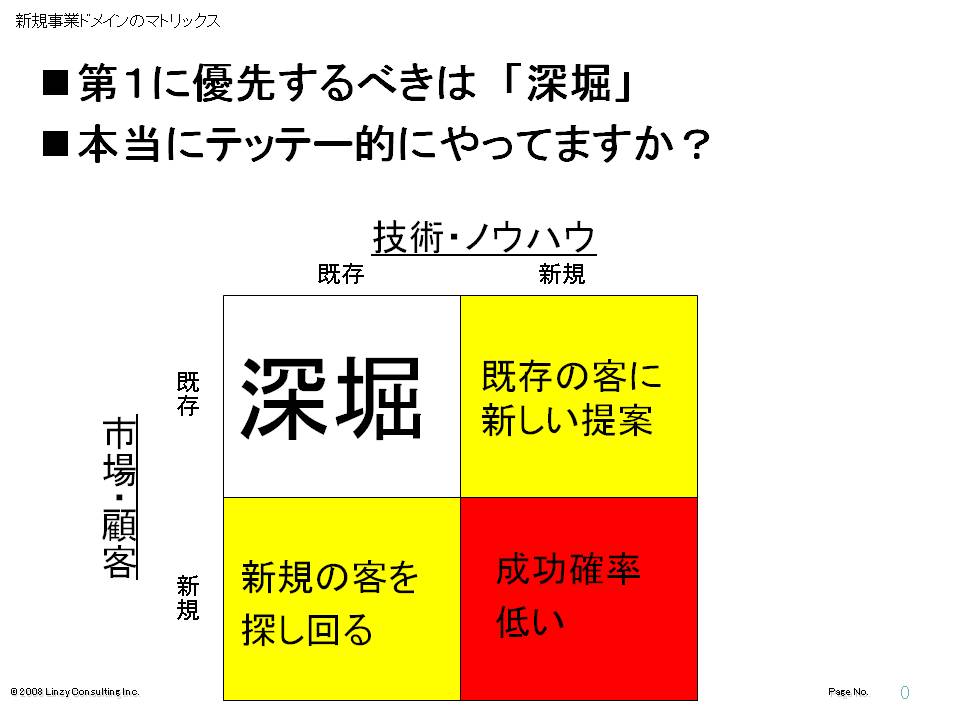

では、どうするかというと、この図のとおり。

↓

第1に考えるべきは、「深堀」です。

既存顧客に対して既存の製品や技術ノウハウを提供することを考える。

【既存×既存】はすでにやってるので、成長するには【新規×新規】をやらねば・・・

と言い張る経営者に限って、徹底した深堀ができていないケースが多いのです。

事業開始からたった2~3年ぐらいで、

小さなベンチャー企業が「やり尽くした」と言えるような事業ドメインは

この世にはあまり存在しません。

実際は徹底力が足りないだけかもしれません。

またゼロから土地勘のない新規事業をはじめようとするのは

一見ポジティブに見えますが、

安易な逃げなのです。

経営者には2つのタイプがあります。

0から1をつくるのが得意な経営者と

1から100をつくるのが得意な経営者。

0から1をつくるのが得意な経営者は

創業社長として強烈な個性を持ち、営業などのスキルに長けているタイプ。

1から100をつくるのが得意な経営者は

大企業の管理部門の経験などを持ち、管理スキルに長けているタイプ。

上級者は

自分がどちらのタイプであるか、

自分の限界はどこか、

をよく分かっています。

「オレじゃないほうがウマくいく」と社長の座さえも譲ってしまうのです。

権限委譲の究極です。

良い例がグーグルの創業者ラリー・ペイジとセルゲイ・ブリンが

経験豊かなエリックシュミットをCEOとして迎えた例。

グーグルが成長フェーズに入り、

自分たちには大きな会社組織を管理するスキルと経験が

足りないことを自覚し、みずから社長を辞めて、

1から100をつくるのが得意な経営者にバトンタッチしたのです。

グーグルは1から100どころか、10000ぐらいに成長しましたが。。。

先日、2件エンジェル投資の案件が決まりました。

大切なことは、経済合理性だけでなく、

想いや縁などのプラスアルファだとつくづく感じます。

本日は以上です。

入野