企業価値算定

こんにちは、経営コンサルタントの入野です。

本日は企業価値算定について解説します。

よくある間違いは

「100百万円投資してください。1年後に105百万円になります」というような事業計画です。

100百万円投資して1年後に105百万円になるというのは

金利でいうと5%の儲けを生み出すプロジェクトです。

何がマズイかというと

最低限儲けないといけないハードル≒WACCさえも越えていないことです。

資金コスト(WACC)

= Weighted Average Cost of Capital (加重平均資金コスト)

= エクイティとデットを合わせて企業全体として何%で資金調達しているか

= 株主や銀行からカネ出してもらってるので会社として何%以上稼いで返さないとダメか

= ハードルレート

資金調達力の高い上場企業でない限り、

ほとんどの企業の資金コスト(WACC)は5%を越えています。

ベンチャーの場合は15%~25%が相場です。

WACCさえも越えないような事業計画は、実は、

「企業価値を下げてしまうプロジェクトだけど、投資してください」と

提案してしまっているようなものです。

また、事業計画はほぼ必ず下振れするので、

5%を狙ったプロジェクトも、下振れして

下手するとマイナスになることが多いのが実際です。

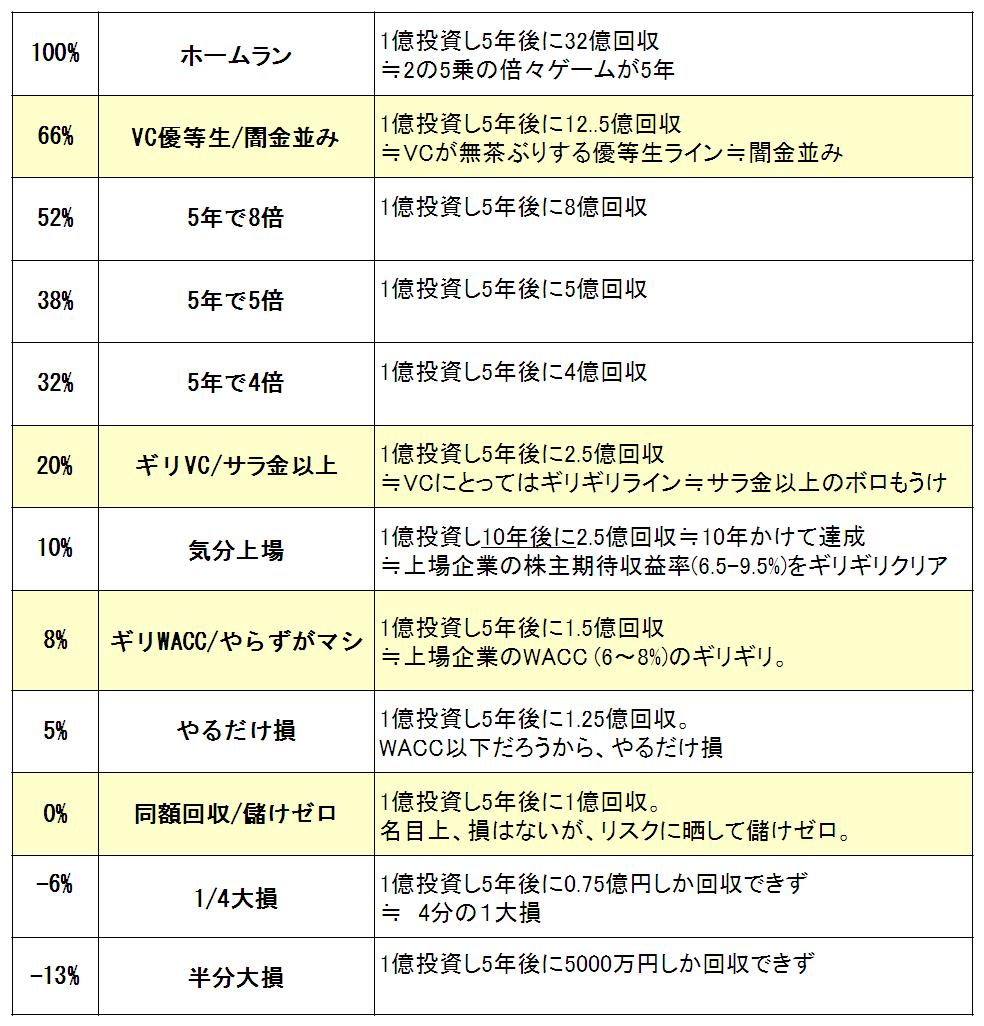

下振れしても最低ハードルを越えるようにするには

本来は66%ぐらいの高いIRRを狙うべきなのです。

IRRの相場勘がないと、最低ハードルさえ越えていない提案をしてしまいがちですが、

主な数字は丸暗記しておくと実務上は便利です。

DCF、EBITDAマルチプル、PERマルチプルなど

企業価値評価の手法はいろいろありますが、

どの手法も完璧ではありません。

しかし、実務上はDCF(Discounted Cash Flow)が最も近しい手法であるので、

DCFは計算せざるを得ないが実情です。

DCFでの企業価値算定の基本は

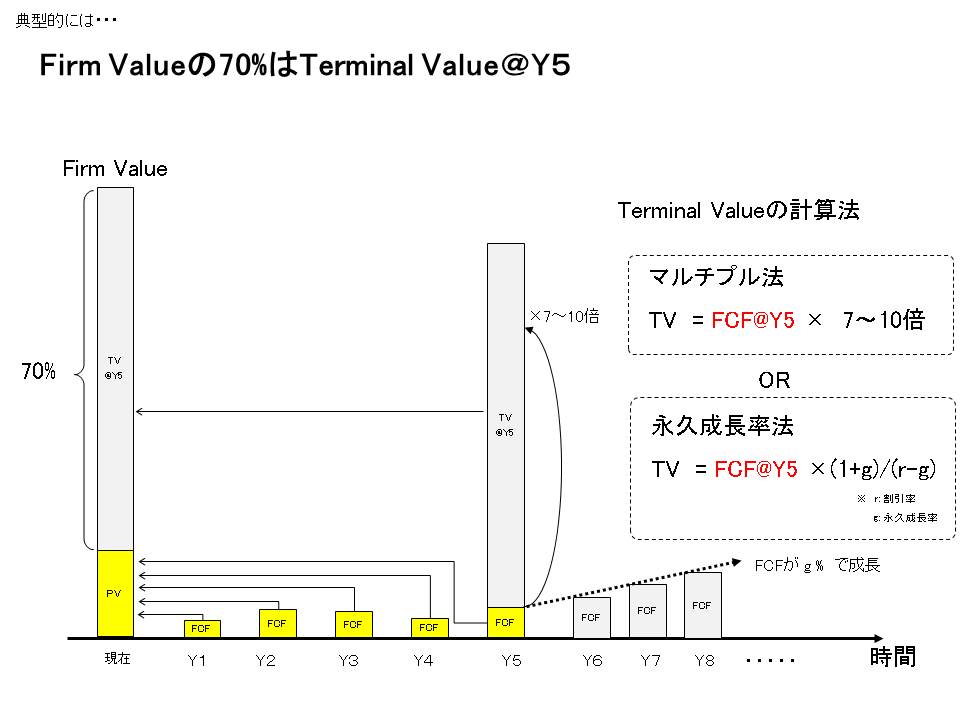

企業価値 (Firm Value)≒

n年間のFree Cash Flowの現在価値 + n年以降のTerminal Valueの現在価値

DCFの1番目の注意点は

Discount Rateが少しでも変わると企業価値が大きく変わることですが、

2番目の注意点は

FCF(Free Cash Flow)を予想をした事業計画期間n年よりも

n年以降のTerminal Value(永続価値)の方が

企業価値に占める割合が圧倒的に高いことです。

典型的には、計画期間n年=5年の5カ年事業計画で

1年目~5年目のFCFは企業価値の30%しかなく、

企業価値の70%をTerminal Valueが占めるのです。

よくある間違いは

事業計画期間5年間のFCFはものすごく細かく正確に一生懸命に計算するが

5年目以降のTerminal Valueはあまり一生懸命に計算しないというケースです。

本当は

事業計画期間n年間のFCFよりも

n年目以降のTerminal Valueのほうがはるかに重要です。

Terminal Valueを決めるのは、事実上、

事業計画最終年n年時点のFree Cash Flow。

理由は、マルチプル法や永久成長率法の計算式を見れば

結局はn年以降のFCFがTerminal Valueを決めていることが分かります。

[マルチプル法]

Terminal Value = n年時点のFCF × マルチプル倍率

[永久成長法]

Terminal Value

= (n年時点のFCF)(1+g)/(1+r) + (n年時点のFCF)(1+g)²/(1+r)² + ・・・

= (n年時点のFCF) × (1+g)/(r-g)

r = Discount Rate(割引率)

g = growth rate(永久成長率)

マルチプル法や永久成長率法のいずれを適用するにしても

n年以降のFCFをいかに正確に予測するかによって

企業価値の大半は決まります。

(注)

n年時点のFCFの代わりに、

n年時点のFCFを微調整した数字(Terminal Adjusted Free Cash Flow)を使うこともありますが

所詮は、n年時点のFCFが元になっているので同じです。

逆説的ですが、

事業計画で一生懸命計算した5年間のFCFはあまり重要ではなく、

事業計画を立てていない5年後以降のFCFが重要なのです。

短期的なn年間のキャッシュフローを計算するよりも、

中長期的にn年後にどんなキャッシュフローとなる事業かを見抜くことに

結局は意味があるのです。

DCF、EBITDAマルチプル、PERであろうと、

企業価値評価の手法にはどれも完璧な正解はありませんが、

資金調達の交渉現場ではスピードが求められます。

Excelでじっくり計算した企業価値が交渉の土台になるべきですが、

「企業価値はPre-moneyで●●億でどうでしょうか」

「いやいや、そりゃ高いでしょ。ハハハ」

というような口頭での空中戦が交渉の土台になってしまうケースも実際には多いです。

そこで、上級者は企業価値のザックリとしたモノサシ≒相場勘と計算方法をもっています。

例えば、「企業価値=直近の年度のFCFの10倍」というモノサシを使うこともあります。

あまりに単純なモノサシですが、

理論的根拠がないわけではありません。

Terminal Value = (n年時点のFCF)(1+g)/(1+r) + (n年時点のFCF)(1+g)²/(1+r)² + ・・・

= (n年時点のFCF) × (1+g)/(r-g)

の式で理論的には説明できます。

この式に3つの前提を置くと、10倍という数字になります。

前提1: n=0年 ≒将来ではなく現在。足元の数字だけで評価するという前提。

前提2: g=0% ≒ほとんど成長しないという保守的な前提。

前提3: r=10% ≒WACC=10%。ベンチャーには少し低すぎるが大企業では相場並みの前提。

Terminal Value

= (n年時点のFCF)(1+g)/(1+r) + (n年時点のFCF)(1+g)²/(1+r)² + ・・・

= (n年時点のFCF) × (1+g)/(r-g)

↓

0年時点のTerminal Valueという前提をおくと

Terminal Value = 現在の企業価値 と同じ意味になります。

↓

現在の企業価値 = (n年時点のFCF)(1+g)/(1+r) + (n年時点のFCF)(1+g)²/(1+r)² + ・・・

= (0年時点のFCF) × (1+0%)/(10%-0%)

= (0年時点のFCF) × 10倍

Firm Value = 直近の年度のFCF × 10倍 は非常に単純なので、

スピードの求められる交渉現場でも使えるモノサシです。

その他にもザックリとしたモノサシはいろいろあります。

Firm Value = EBITDA × 6~8倍

Equity Value = 当期利益 × 15倍

あまりに単純なモノサシは

その理論的根拠や現実の相場を意識しながら微修正しなければいけませんが

実務では便利な目安として使えます。

先週、レアアースの国際会議の開催をお手伝いしました。

レアメタル業界では日本初の大規模な国際会議で

海外の鉱山会社のトップや、東大教授、ノーベル賞候補者にご登壇いただき

8万円の参加費にもかかわらず、200人以上の業界人にご参加をいただき

大盛況でした。

ただ、ひとつ残念だったのはパブリシティ。

NNKや新聞各紙の大手メディアから多くの取材をいただき、

WBS(ワールドビジネスサテライト)はキャスターまでご来場されていましたが

思ったほどTVでは報道されませんでした。

理由は・・・海老蔵騒動。

経済番組のWBSでも当日は海老蔵さんの記者会見が優先。

過去にも、

「ジャニーズ赤西くん、留学!?」というニュースに負けて

涙を呑んだこともありました。

くらだらないニュースを流しまくるのは、

正直、勘弁してほしいというのが本音です。

でも、ニュースバリューってそういうもんだ

とあらためて反省しました。

華やかな世界のセレブのスキャンダルは

視聴者の下世話な興味をそそるし、

画になる時間も長く、コメントも盛り上がるのは仕方のないことです。

お堅い国際会議の中にも、もっと画になるシーンがあったはずなので、

マスコミの方々が撮りやすいようにもう少し気を付けてあげればよかったかなと思います。

経済的にどれだけ意味のあっても、

画になる映像を提供しない限りは、

多くの人が見ることを究極の目的としているニュースバリューにはならないのです。

本日は以上です。